摘要:在家庭理财中,理财产品选择与配置至关重要。家庭成员需根据自身的风险承受能力、投资目标和时间规划,合理选择储蓄、债券、股票、基金等理财产品。应注重资产配置多元化,以降低风险并提高收益稳定性。在理财过程中,还应定期审视和调整投资组合,以适应家庭财务状况和市场环境的变化。科学选择和配置理财产品是家庭实现财富增值的关键。

本文目录导读:

随着经济的发展和人民生活水平的提高,家庭理财已成为越来越多人关注的焦点,在理财过程中,理财产品的选择与配置显得尤为重要,本文将探讨家庭理财中的理财产品选择与配置问题,帮助读者更好地进行家庭理财。

家庭理财的重要性

家庭理财是家庭财务管理的重要组成部分,它涉及到家庭的收入、支出、储蓄、投资等方面,通过合理的家庭理财,可以使家庭的资产得到保值增值,提高家庭的生活水平,掌握理财产品选择与配置的技巧对于家庭理财至关重要。

理财产品概述

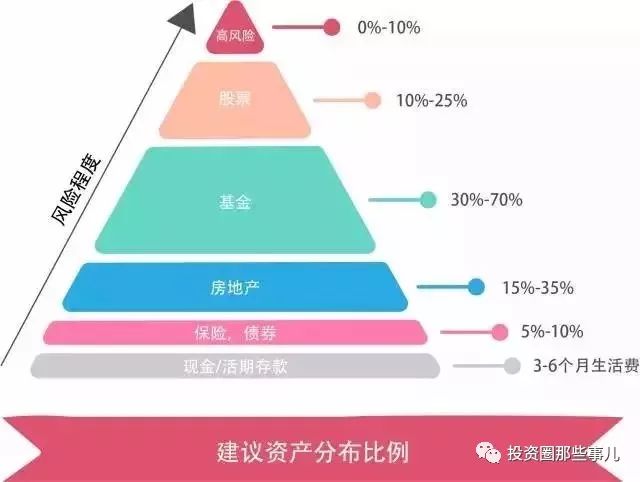

理财产品是指由金融机构发行的,约定在一定期限内以某种方式获得收益的产品,根据投资领域和风险收益特征,理财产品可分为以下几类:

1、银行存款类:主要包括活期存款、定期存款等,风险较低,收益相对较低。

2、债券类:包括国债、企业债等,风险较低,收益相对稳定。

3、股票类:包括股票、基金等,风险较高,但收益可能较高。

4、金融衍生品类:包括期货、期权等,风险较高,收益波动较大。

理财产品选择的原则

在选择理财产品时,应遵循以下原则:

1、安全性原则:确保资金安全是理财的首要原则,在选择理财产品时,应优先选择风险较低的产品。

2、收益性原则:在保障资金安全的前提下,追求合理的收益。

3、流动性原则:选择具有一定流动性的理财产品,以便在需要时能够随时变现。

4、多元化原则:分散投资,降低风险,将资金投资于不同类型的理财产品,以降低整体风险。

理财产品配置的策略

在理财产品配置过程中,应遵循以下策略:

1、根据家庭财务状况和风险承受能力进行配置:不同家庭财务状况和风险承受能力不同,应根据实际情况进行理财产品的配置,风险承受能力较强的家庭可以考虑配置更多股票类和高收益债券类产品;而风险承受能力较弱的家庭则应优先选择存款类产品和保本型理财产品。

2、根据市场变化进行动态调整:市场状况不断变化,应根据市场变化及时调整理财产品的配置,当市场利率下降时,可考虑增加债券类产品的配置;当市场利率上升时,可考虑减少存款类产品的配置。

3、关注理财产品的长期收益:在选择理财产品时,不仅要关注短期收益,还要关注产品的长期收益,选择具有持续稳定收益的理财产品,以保障家庭资产的长期增值。

4、优先考虑正规金融机构的产品:在选择理财产品时,应优先选择正规金融机构(如银行、保险公司、证券公司等)发行的产品,这些产品通常具有较高的安全性和稳定性。

案例分析

假设张先生一家年收入20万元,现有存款20万元,考虑到家庭理财的需求,张先生可选择以下理财产品的配置方案:

1、银行存款类:将5万元存入银行定期存款,以获取稳定的收益。

2、债券类:购买国债或企业债共计5万元,以获取相对稳定的收益。

3、股票类:购买股票型基金或股票共计7万元,以追求较高的收益。

4、金融衍生品类:考虑购买部分期货或期权产品共计3万元,以增加收益来源,剩余的资金可用于应急或家庭支出,根据市场变化定期调整各类产品的配置比例。

在家庭理财中,选择合适的理财产品并进行合理配置至关重要,投资者应根据家庭的财务状况、风险承受能力、市场变化等因素进行综合考虑,制定适合自己的理财方案,投资者还应关注理财产品的长期收益和安全性,优先选择正规金融机构的产品,定期调整理财产品的配置比例也是实现家庭资产保值增值的关键,希望本文能为读者提供有益的参考和建议,帮助大家更好地进行家庭理财。

风险提示与注意事项

在投资理财过程中,投资者应注意以下风险与事项:

1、投资有风险,需谨慎对待,投资者应充分了解各类理财产品的风险特征,并根据自己的风险承受能力进行投资。

2、不要盲目追求高收益,高收益往往伴随着高风险,投资者应理性看待收益,不要因追求高收益而忽略风险。

3、充分了解产品信息,在购买理财产品前,投资者应充分了解产品的投资领域、风险收益特征、期限等信息,确保自己了解并接受产品的相关风险,家庭理财中的理财产品选择与配置是一个复杂而重要的过程,投资者应根据自己的实际情况和市场状况进行综合考虑和决策以实现家庭资产的保值增值。

粤ICP备19020086号-1

粤ICP备19020086号-1

还没有评论,来说两句吧...