摘要:,,通过理财控制日常家庭开销,关键在于制定并执行合理的财务计划。需明确家庭收入和支出状况,制定预算,并坚持执行。可借助投资理财手段,如定期存款、购买理财产品等,增加家庭收入,进而更好地控制开销。提高财务意识,避免不必要的支出,适量消费,注重储蓄。理财控制家庭开销需结合预算、投资理财及良好消费习惯等多方面,以实现家庭财务的健康管理。

本文目录导读:

在现代社会,随着经济的发展和人们生活水平的提高,家庭开销逐渐增加,理财已成为每个家庭必须面对的重要课题,理财不仅涉及投资与收益,更关乎如何通过合理的规划与配置,有效控制日常家庭开销,从而实现家庭财务的健康与稳定,本文将探讨如何通过理财来控制日常家庭开销,为家庭财务管理提供有效建议。

理财观念的培养

1、量入为出:在日常生活中,我们应树立量入为出的观念,根据家庭的收入情况来制定预算,避免过度消费。

2、储蓄意识:家庭成员应具备一定的储蓄意识,将一部分收入存入银行或其他理财产品中,积累家庭财富。

3、投资意识:通过投资实现资产增值,提高家庭的收入水平,从而有更多的余地来控制开销。

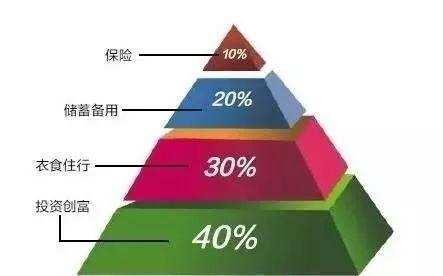

理财规划与配置

1、制定预算:根据家庭的收入情况,制定详细的预算计划,包括固定开销(如房租、水电费等)和可变开销(如餐饮、娱乐等),确保家庭的支出不超过收入。

2、分配资金:在预算的基础上,合理分配资金,确保基本生活需求的同时,兼顾其他消费,对于非必要的开销,可以进行适当的控制。

3、优化资产配置:根据家庭的实际情况,合理配置资产,包括现金、储蓄、投资等,通过多元化的资产配置,降低风险,实现家庭财务的稳定增长。

理财策略与方法

1、储蓄策略:家庭成员应养成良好的储蓄习惯,设立储蓄目标,如定期存入一定金额或达到某个储蓄额度后,将部分资金转入理财产品中。

2、投资策略:根据家庭的财务状况和风险承受能力,选择合适的投资产品,如股票、基金、债券等,通过投资实现资产增值,提高家庭的收入水平。

3、消费控制:对于日常消费,家庭成员应有所节制,在购买商品时,学会比较价格、品质和服务,选择性价比高的产品,避免盲目消费和冲动消费。

4、精打细算:在日常生活中,学会精打细算,合理利用优惠券、折扣等活动,节省开支,还可以通过网购、二手市场等途径,寻找性价比更高的商品。

5、定期审视:定期审视家庭的财务状况,包括收入、支出、储蓄和投资等,根据实际情况调整理财策略,确保家庭财务的健康与稳定。

理财教育与沟通

1、理财教育:家庭成员应接受理财教育,提高理财意识和技能,了解基本的财务知识,如储蓄、投资、风险管理等,以便更好地进行家庭财务管理。

2、沟通与协作:家庭成员之间应加强沟通,共同商讨理财策略和方法,在控制日常家庭开销方面,相互支持、协作,共同实现家庭财务目标。

通过理财控制日常家庭开销是一个长期且持续的过程,需要家庭成员的共同努力,树立量入为出、储蓄和投资的观念,制定预算和分配资金计划,运用储蓄、投资策略和方法来控制开销,加强理财教育和沟通,共同实现家庭财务的健康与稳定,只有这样,我们才能在日益复杂的社会经济环境中,确保家庭的财务安全,实现家庭的幸福与和谐。

粤ICP备19020086号-1

粤ICP备19020086号-1

还没有评论,来说两句吧...